もし、郊外にある実家の土地を親から相続する予定だとしたら、気になってくるのが「相続税」についてではないでしょうか?そもそも、相続税とはどのように試算されて、納付額が決まるのかご存じでない方が多いと思います。

まず、相続税について知っていただきたいのが、実際に支払う相続税は、「相続した全財産の金額に対してかかる税率」を求めなければ算出できません。

ただ今回は、土地にかかる相続税がいくらになるのか知りたい方のため、いくつかの手順を踏まえて計算方法を説明してきます。

具体的にこれからご説明するのは以下の通りです。

- 土地の相続税の求め方

- 土地の評価の仕方

- 路線価方式、倍率方式の判断方法

こちらのステップ踏まえて計算ができれば土地だけに掛かる相続税を求められます。実際に計算方法を理解して算出できるようにしましょう。

目次

1.土地相続税の計算方法を理解しましょう

それでは具体的に土地の相続税の計算方法についてこれからご説明していきます。

土地の相続税を計算する際に大切な3つのステップがありますので、まずはこの章で理解を深めてください。

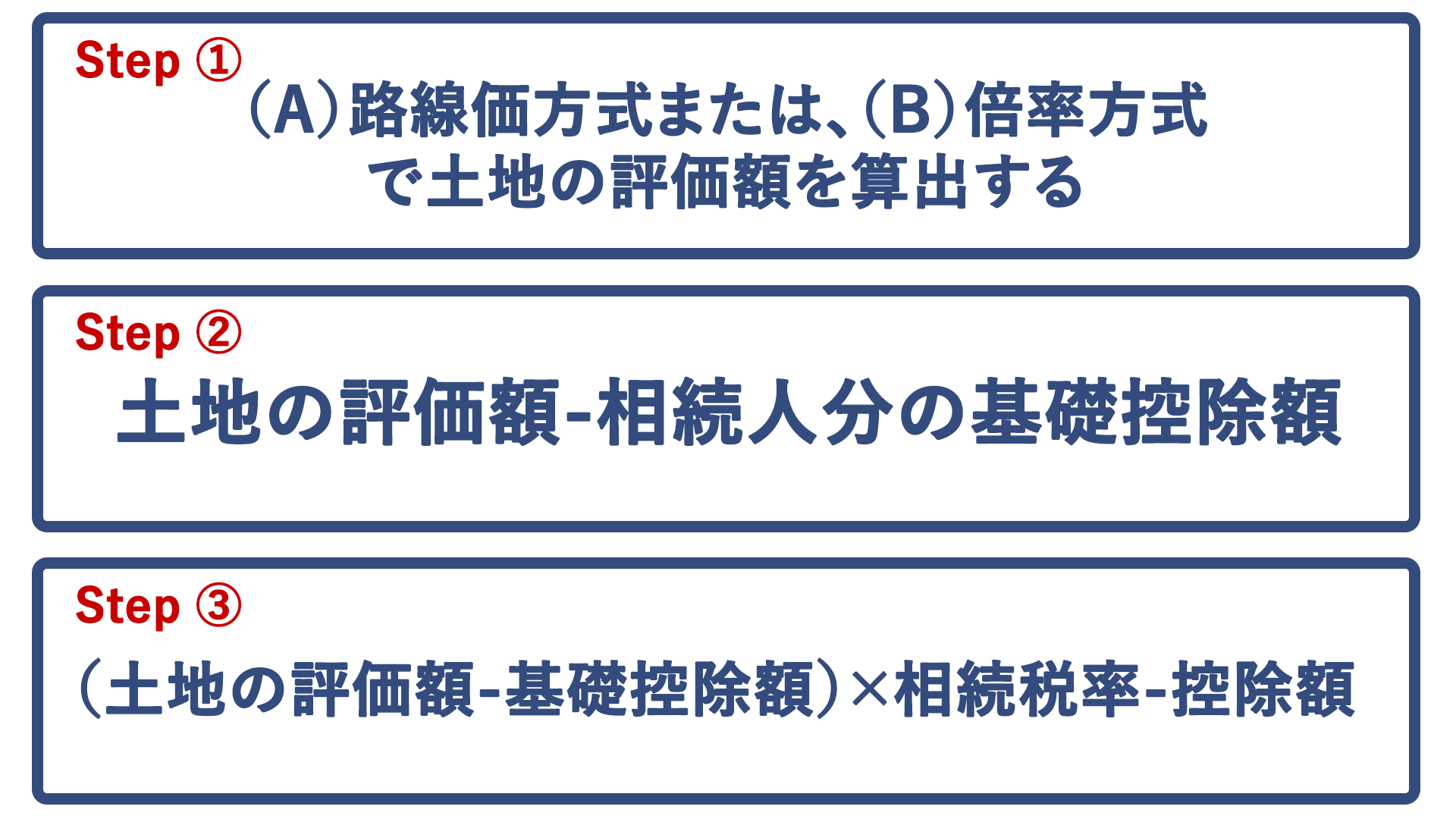

1-1.【相続税の計算方法】全体の構図と3つの手順

あなたが土地を相続することになった場合、土地の相続税を計算するためにまずは土地の評価額がいくらになるのか知らなくてはいけません。なぜなら、土地にかかる相続税を正確に計算するためには必要不可欠です。まずは土地の相続税の計算方式を理解しましょう。

上記の計算式を分解すると3つのステップがあるのがわかります。

相続税を計算する3つのステップ

- 土地の評価額を計算して算出する

- 土地の評価額から相続する人数分の基礎控除額を引く

- 最後に①-②を引いた金額に相続税率を掛け、控除額を引く

図に表すと下記の通りです。

3ステップからわかるようにまず土地の評価額を求めるのが大前提です。

土地の評価額の計算方法は「路線価方式」と「倍率方式」の2通りがあり、相続した土地によって計算方法が異なります。

まず第2章では路線価方式で土地の評価額を求めた場合、次の第3章では倍率方式で土地の評価額を求めた場合の計算方法について解説していきます。

1-2.【土地の評価方式の見分け方】「路線価方式」と「倍率方式」の理解

実際に土地の相続税の計算を始める前に、先程ご説明をしたようにあなたの土地が「路線価方式」と「倍率方式」のどちらで計算するべきなのか判断する必要があります。

基本的に「路線価方式」で計算する際は市街地、「倍率方式」で計算する際は市街地以外の地域にある宅地や田、畑、山林などが該当します。

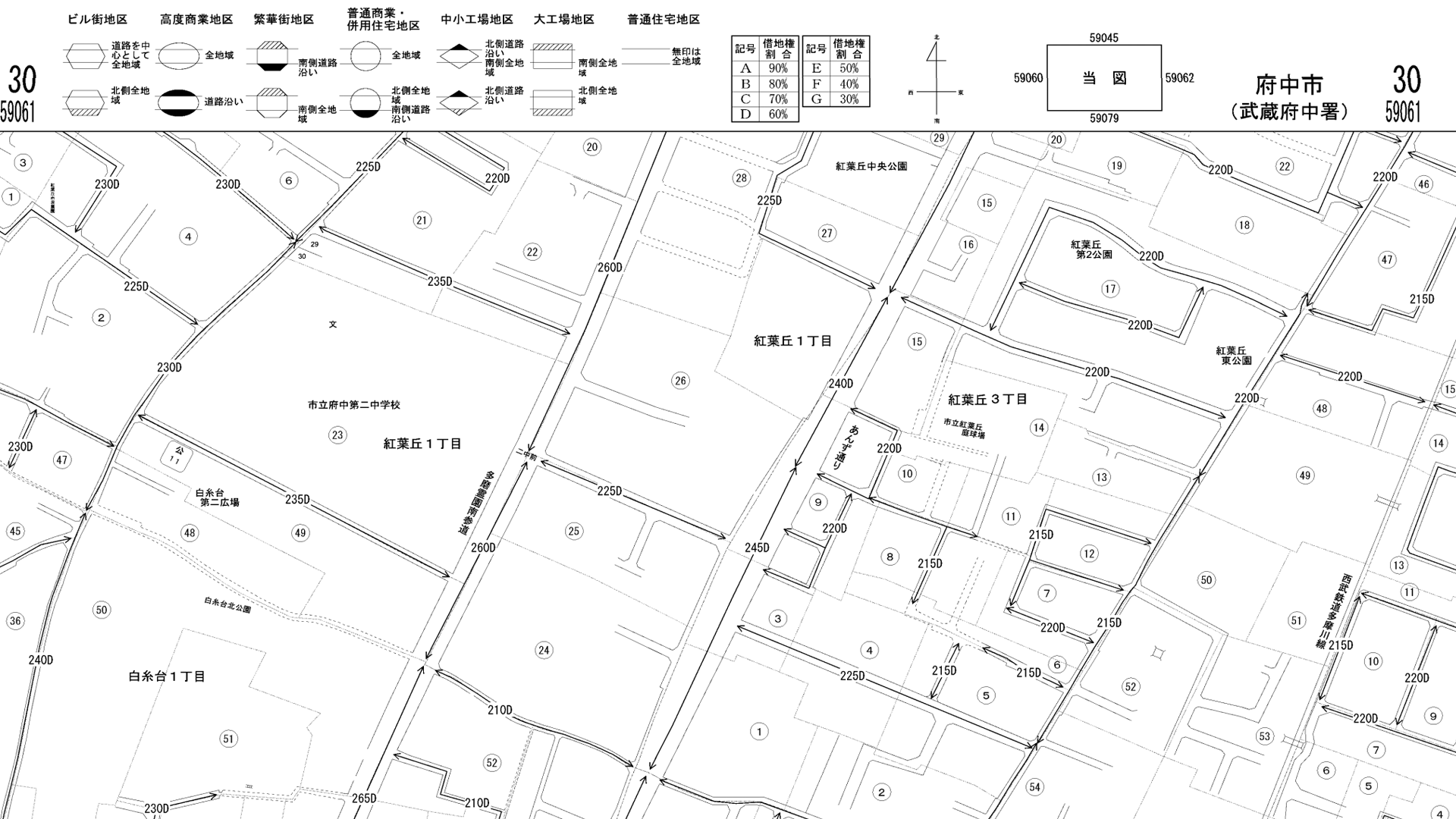

調べる方法は、国税庁のHPを見れば実際に路線価方式か倍率方式で計算するべき土地なのかが判断することができます。ちなみに、「路線価方式」で求める場合は数字とアルファベットの記載があり、「倍率方式」で求める場合は倍率地域と記載があります。

下記に見方をわかりやすく解説していますので、写真を見ながら理解をしてみてください。そして、実際にあなたの土地がどちらの評価方式に該当するのか判断してみましょう。

路線価方式の方は2章で、倍率方式の方は3章でそれぞれの計算方法をまとめているので該当する章で実際に計算してみてください。

①国税庁の路線価図・評価倍率表にアクセスして都道府県を選択する

②調べたい都道府県の路線価図を選択し市区町村と地名から該当の路線価図選択する

③路線価が示されている場合は下記の通りです

④それ以外の場所は倍率地域と記載されている

2.路線価方式で相続税を計算する方法

「路線価方式」とは、国税庁が定めた路線価(道路・路線に面する宅地1平方メートルあたりの評価額)に土地の面積を掛けて土地の評価額を求める方法です。2つ以上の道路に面している、または複雑な形をしている土地は、評価時に補正率を使い調整して計算されます。

主に路線価方式が適用されるのは、路線価が定められている市街地です。また、路線価は毎年1月1日に評価され、8月頃に国税庁のHPから発表されます。そのため、路線価は毎年変更されるので、計算する際は必ず最新情報を確認してください。

それでは、1章で説明した下記の3つのステップに沿って土地の相続税を実際に計算して求めていきましょう。

2-1.【路線価方式】土地の評価額を計算する

相続する土地が実際に路線価方式で計算できる土地である市街地だと分かったら、実際にステップ①の路線価方式で土地の評価額を求めてみましょう。

路線価方式の計算方式は下記の通りです。

奥行価格補正率とは、土地の奥行が複雑な地形や土地の活用がしにくい場所など、土地の評価額が下がらないように調整を果たす役割として設定されています。そのため土地の奥行距離により、奥行価格補正が異なります。詳細は下記の表の通りです。

| 奥行距離(m) | 奥行価格補正率 |

|---|---|

| 4未満 | 0.90 |

| 4~6未満 | 0.92 |

| 6~8未満 | 0.95 |

| 8~10未満 | 0.97 |

| 10~24未満 | 1.00 |

| 24~28未満 | 0.97 |

| 28~32未満 | 0.95 |

| 32~36未満 | 0.93 |

| 36~40未満 | 0.92 |

出典:国税庁|土地及び土地の上に存する権利の評価についての調整率表(平成31年1月分以降)

以上を踏まえて実際に路線価方式で計算してみましょう。下記の計算例を参考にしてください。

■路線価方式による評価額の計算例

- 正面路線価:30万円(300×1,000円)

- 奥行価格補正率:1.00(上記、奥行距離一覧表記載)

- 土地の面積:180m2(18m×10m)

- 土地の評価額:30万円×1.00×180=5,400万円

※普通住宅地区における奥行18mの場合の奥行価格補正率は、1.00です。

上記、路線価方式で計算した場合の土地評価額は5,400万円と算出できました。

2-2.【路線価方式】基礎控除額を引く

実際にステップ①の路線価方式で土地の評価額が算出されました。それでは次はステップ②の土地の評価額から基礎控除額を引いていきましょう。まず、その前に基礎控除額についての説明ですが、相続税法により基礎控除額が定められているため相続する人数分の金額が非課税になります。そのため、まずは土地の評価額が計算できたら、次に相続する人数分の基礎控除額を求める必要があります。

国税庁の相続税法で定められた基礎控除額の固定金額は3,000万円、さらに相続人数分1人につき600万円です。つまり、相続人数に合わせて基礎控除額の金額が異なります。

下記に基礎控除額の金額一覧を参考にしてください。

| 相続の人数 | 基礎控除の金額 |

|---|---|

| 1人 | 3,600万 |

| 2人 | 4,200万 |

| 3人 | 4,800万 |

| 4人 | 5,400万 |

| 5人 | 6,000万 |

基礎控除額の計算方式は下記の通りです。

ステップ①で求めた5,400万円の土地を相続する人が1人だとします。その場合の基礎控除額を求める計算式は【相続税の基礎控除額=3,000万円+相続人の数×600万円】なので、3,600万円になります。

土地の評価額は5,400万円、基礎控除額は3,600万円でした。つまり、土地の評価額-基礎控除額で計算した場合、5,400万円-3,600万円=1,800万円です。

2-3.【路線価方式】相続税率をかけて控除額を引く

ステップ①、ステップ②でそれぞれ金額を求めることができました。それでは最後のステップ③で、ステップ②で求めた金額に相続税率を掛けてから控除額を引いた土地の相続税を求めていきましょう。

まず、その前に相続税率は対象となる資産の金額によって相続税率と控除額が違います。つまり、計算する前に理解しておく必要があります。

相続税の税率及び控除額の速算表は、以下の通りです。

| 課税遺産総額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 1,000万円超 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 |

| 3億円超 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁|相続税の税率

今回ステップ②で求めた土地の評価額から基礎控除額を引いた金額は1,800万円でした。上記の表でまとめてありますが、資産の金額が「1,000万円超~3,000万円以下」の場合の税率は「15%」で、控除額は「50万円」です。

ということは、ステップ3で、ステップ2で求めた金額に相続税率を掛け、控除額を引いた場合は、数字を当てて計算すると、1,800万円×15%-50万円となり、計算すると220万円が割り出されます。つまり、土地にかかる相続税の金額は220万円になり計算式でまとめると下記の通りです。

それを3つのステップに沿って各章で求めた金額を振り返ってみましょう。

- 土地の評価額:5,400万円(ステップ①、2-1参照)

- 基礎控除額:3,600万円(ステップ②、2-2参照)

- 相続税率:15% 控除額:50万円(ステップ③、2-3参照)

- (5400万円-3600万円)×15%-50万円=220万円

以上のことから、最終的に算出された土地の相続税は220万円です。上記の3つのステップに沿って、路線価方式で土地の相続税を計算できます。

次の3章では倍率方式で3つのステップに沿って計算していきましょう。

3.倍率方式で相続税を計算する方法

「倍率方式」とは、固定資産税評価額に国税局長が定めた地区と種類ごとに定められている、一定の倍率を掛けて土地の評価額を求める方法です。

主に倍率方式が適用されるのは、路線価が定められていない市街地以外の地域にある宅地や田、畑、山林などです。

また、固定資産税評価額は3年に1度改定され、都道府県税事務所・役所などで確認できます。倍率に関しても地区と種類ごとに細かく設定されているため、国税庁のホームページで確認してください。

それでは、1章で説明した下記の3つのステップに沿って土地の相続税を実際に計算してみましょう。

3-1.【倍率方式】土地の評価額を計算する

相続する土地が実際に倍率方式で計算できる市街地以外の地域にある宅地や田、畑、山林などと分かったら、実際にステップ①の倍率方式で土地の評価額を求めてみましょう。

倍率方式の計算式は下記の通りです。

まず、固定資産税評価額を調べるには2通りの方法があります。

固定資産税評価額の調べ方

- 固定資産税の「納税通知書」に同封された、「課税明細書」を見る。

- 評価額を証明した「固定資産評価証明書」を取得する。

①の場合は、毎年6月前後に都道府県税事務所または市区町村役場から送られてくる固定資産税の「納税通知書」の中に同封されている「○○年度 固定資産税・都市計画税 課税明細書」という明細書を見ると、固定資産税の金額がわかります。

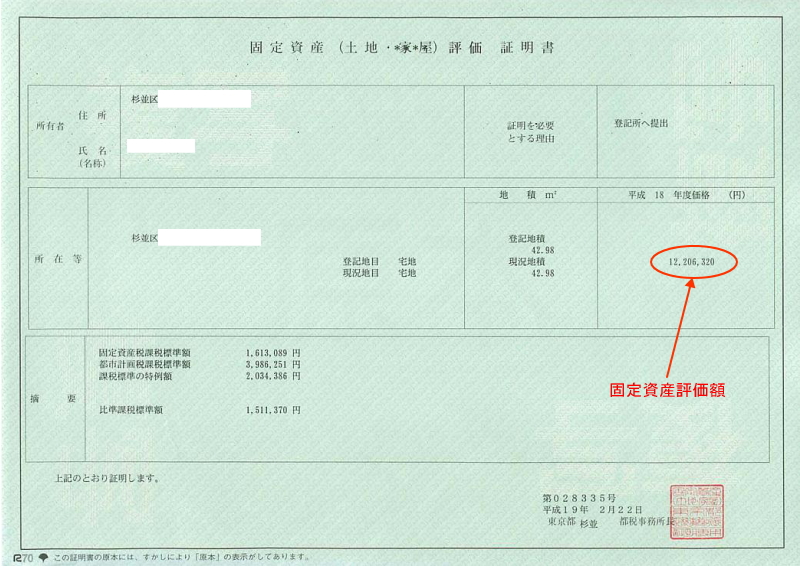

下記、都道府県税事務所発行の「課税明細書の見本」と「見方」です。

参考:佐藤卓哉司法書士事務所

②の場合は、都道府県税事務所や市区町村役場で固定資産評価額だけを証明した「固定資産評価証明書」という証明書を発行してもらう方法です。この「固定資産評価証明書」は、相続や売買、贈与、財産分与などで不動産の名義を変える登記申請の際に必要になる添付書類です。

基本的には都道府県税事務所または市町村役場の市民税課など、固定資産税を担当している係で交付を受けられます。詳しくは、不動産を管轄する市町村役場に確認してください。

下記は都道府県税事務所発行の見本です。市町村役場の発行の様式とは異なりますが、記載されている内容は基本的に同じです。

参考:佐藤卓哉司法書士事務所

次に税率についての調べ方ですが、まず国税庁の路線価図・評価倍率表から、調べたい地域の都道府県、市区町村を選択していきます。

左側に「この市区町村の表か倍率表を見る」から次のような掲載例が出てきます。右上にあるよう宅地・田・畑・山林・原野・牧場・池沼など土地の分類ごとに倍率が異なります。

所有している土地の固定資産税評価額に、土地の分類にあたる倍率を掛けて計算すれば、倍率方式の計算式で土地の評価額を求めることができます。

前述で紹介した計算例を参考に、倍率方式で宅地と畑の土地の評価額が算出できます。

- 宅地⇒1,000万円(固定資産税評価額)×1.1(税率)=1,100万円

- 畑⇒5万円(固定資産税評価額)×48(税率)=240万円

それでは上記条件を用いて、実際に土地の相続税を算出してみましょう。

3-2.【倍率方式】基礎控除額を引く

ステップ①の倍率方式で土地の評価額が算出されました。それでは次にステップ②の土地の評価額から基礎控除額を引きます2-2.【路線価方式】基礎控除額を引くで計算方法を紹介していますので、まずは基礎控除額を算出しましょう。

先ほども解説しましたが、基礎控除額の計算方式は下記の通りです。

仮に宅地の1,100万円の土地を相続する人が一人だとします。

その場合の基礎控除額を求める計算式は【相続税の基礎控除額=3,000万円+相続人の数×600万円】なので、3,600万円です。土地の評価額は1,100万円、基礎控除額は3,600万円でした。土地の評価額よりも基礎控除額の方が高くなります。

上記の畑の240万円の土地を相続した場合も土地を相続する人が一人だとして計算した場合、土地の評価額は240万円、基礎控除額は3,600万円となり、こちらも土地の評価額よりも基礎控除額の方が高くなります。

- 宅地⇒1,100万円-3,600万円=▲2,500万円

- 畑⇒240万円-3,600万円=▲3,360万円

この場合、計算するとどちらもマイナスになってしまいました。

3-3.【倍率方式】相続税率をかけて控除額を引く

ステップ①で金額を求められましたが、ステップ②で計算したらマイナスになりました。

通常は最後のステップ③で、ステップ2で求めた金額に相続税率を掛けてから控除額を引いて土地の相続税を求めていく流れです。ちなみに、相続税率は対象となる資産の金額によって相続税率と控除額が違います。相続税の税率及び控除額の速算表は、前述でも紹介しましたが以下の通りです。

| 課税遺産総額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 1,000万円超 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1,700万円 |

| 2億円超 3億円以下 | 45% | 2,700万円 |

| 3億円超 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:国税庁|相続税の税率

今回の場合、ステップ②で計算をして求めた際に、土地の評価額が基礎控除よりも低いためマイナスになってしまったので、ステップ③で計算する必要がありません。今回のように土地の評価額から基礎控除額を引いてマイナスの場合は宅地も畑も相続税は発生しません。

つまり、相続税は【相続税の基礎控除額=3,000万円+相続人の数×600万円】以下の場合は、相続税を支払う必要がなくなります。あくまでそれ以上の場合のみ相続税が発生します。

冒頭で紹介していますが、土地の相続税の計算式は下記の通りです。

紹介した3つのステップに沿って倍率方式で土地の相続税を計算した場合、今回は上記の理由で相続税は発生しませんでした。倍率方式のような土地の場合、土地の評価額が3,000万円よりも低く、基本的には相続税は発生しないケースが多くあります。

相続する土地がどちらにあたるのか、まずは土地を確認して紹介しました3つのステップを踏まえて計算すると「路線価方式」も「倍率方式」も相続税を求められます。

まとめ

今回は土地の相続税の求め方について3ステップの順番に沿って説明をしてきましたが、少しでも理解が深まったのであれば幸いです。

本記事でご説明した3ステップの手順通り、計算式を利用して頂ければあなたも土地の相続税について計算できるようになると思いますので、ぜひ参考にしてみてください。