相続した土地にかかる固定資産税、毎年かかる納税額に頭を悩ませる人も多いでしょう。

遊休地や休眠地などと呼ばれる未使用の更地では、固定資産税の軽減はなく100%を納めなくてはなりません。

そこで有効的なのが土地活用。

特に手軽に始められる「駐車場経営」は初心者の方に人気のある土地活用の一つです。

駐車場は車1台あたり、2.5m×5m=12.5㎡(3.8坪)の駐車スペースが確保できれば、普通車がとめられるので、小さな土地(狭小地)にも向いており、手軽さや始めやすさといった印象があります。

最近では「初期費用0円」「月々の安定収入」と、いかにもリスクが少なく安定収入が手に入ると思われがちの駐車場経営ですが、調べもせず安易に始めるのは危険。

後述で詳しく解説しますが、初期費用0円で駐車場経営ができるのは企業に土地を貸した場合のみです。

収益性が見込めないような土地ではパーキング事業を行う企業も契約を締結したくはないでしょう。

また、安定収入も事業者との契約形態によって異なり、契約内容によっては契約数や利用率によって収入が変動します。

これから駐車場経営をする方には、基本的な「どのような駐車場にするか」「経営方法をどうするか」「管理を誰がするのか」など基本的な知識や事業として経営するうえでのお金の流れを理解しなくては、経営は上手くいきません。

そこで今回は、駐車場の経営方法から費用・税金のお金の話し、おすすめできる事業者を紹介します。

ぜひ駐車場経営の理解を深めてください。

目次

1.駐車場は大きく2つに分類される

街のあちらこちらで見かける駐車場。

特に車を利用する人は、意識的に駐車場に目がいくのではないでしょうか。

駐車場といっても形はさまざまあるので、色々な種類があると思われがちですが、駐車場の種類は大きく「平面駐車場」「立体駐車場」の2つに分類されます。

次からは、この平面駐車場と立体駐車場の違いについてみていきましょう。

1-1.平面駐車場

駐車場と言われて想像するのが平面駐車場ではないでしょうか。

土地に建物などがなく、土地の上に直接、車を駐車させます。いわゆる青空駐車場です。

利用者への提供価値で、雨風をしのぐシャッターや屋根がついている駐車場や後述するコインパーキングも平面駐車場に該当します。

平面駐車場は大きな建物が建っておらず、更地に戻しやすく転用性が高いので、短期間の駐車場経営に向いています。

1-2.立体駐車場

都心部や繁華街など、人が集まるところで見かけることが多い駐車場に立体駐車場があります。

小さな面積の土地で多くの駐車スペースを確保するには合理的な方法です。

立体駐車場には「自走式駐車場」「機械式駐車場」の2つの種類があります。

どちらも、土地に建物や機械を建設することで、階数・段数を増やし駐車スペースを確保しています。

土地面積以上の駐車スペースを確保できるので収入は大きくなりますが、初期投資額が大きくなるので個人で駐車場経営を始める人には向いていません。

また、初期費用だけでなくメンテナンスにも費用がかかりますので、収入は大きくなる分、支出も大きくなります。

2.利用者にどのように駐車場を貸し出すかによって経営方法が違う

駐車場を利用者にどのように貸し出すのかによって経営方法が変わってきます。

駐車場経営には大きく「月極駐車場」と「コインパーキング」の2種類の経営方法がある。

月極駐車場とコインパーキングでは経営方法はもちろん、管理方法や収入面でも大きく異なります。

2-1.期間貸しの「月極駐車場」

駐車場の区画を一定期間貸して賃料収入を得るのが月極駐車場。

月極駐車場は、更地に砕石を敷き詰めて転圧しただけの未舗装地でも始められます。

車止めブロックやロープで区画すれば初期費用を抑えてすぐに始められるのが特徴です。

ただし、未舗装の駐車場は注意が必要です。

車の走行による路面の凹凸・雑草が生えるなど、必要に応じてメンテナンス作業や除草作業を対応しなくてはなりません。

さらに、利用者ニーズにも影響してきます。

泥はねによる車汚れや跳ね石による傷をつけてしまうなど、利用者の満足度を下げてしまいます。

多少出費はかさみますが、アスファルト舗装やコンクリート舗装を施すと良いでしょう。

対応頻度の軽減だけでなく、利用者の満足度が上がる=賃料が上げられるといったメリットがあります。

そして、月極駐車場を経営していくには、必ず所有する駐車場を管理しなくてはなりません。

「自主管理」「管理委託方式」「一括借上方式」の3つの方式から、どのように管理していくのかオーナー自ら判断しましょう。

自主管理

管理会社に委託せずにオーナー自ら駐車場を運営・管理する方法。

自主管理は利用者の募集から集金、駐車場の管理など、さまざまな業務をオーナー自ら行います。

時間と労力はかかりますが、不動産会社に委託しないので管理費の支出はなくなり収入が上がります。

管理委託方式

管理委託方式ではオーナー(貸主)と駐車場利用者(借主)が賃貸借契約を結びます。

契約者の募集や契約・解約の手続き、駐車場使用料の集金や滞納督促、清掃業務、事故・クレーム発生時の対応など、駐車場の円滑運営に必要な管理業務をオーナーの代わりに管理会社が対応してくれます。

月々の収入・管理委託費の支出は駐車場の契約数によって変動します。

管理委託方式の場合、できるだけ空き区画をつくらないことが重要になってきます。

集客力が弱い、清掃が行き届いていないなど管理会社によって利用者の満足度が左右され、収入に大きな影響をあたえてしまいます。

管理会社選びは慎重におこないましょう。

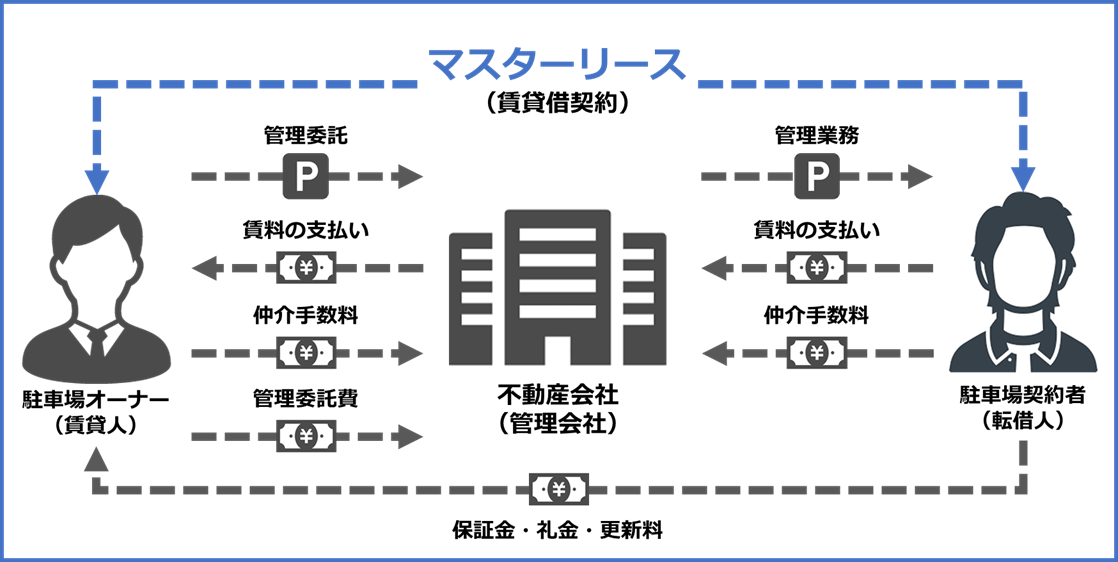

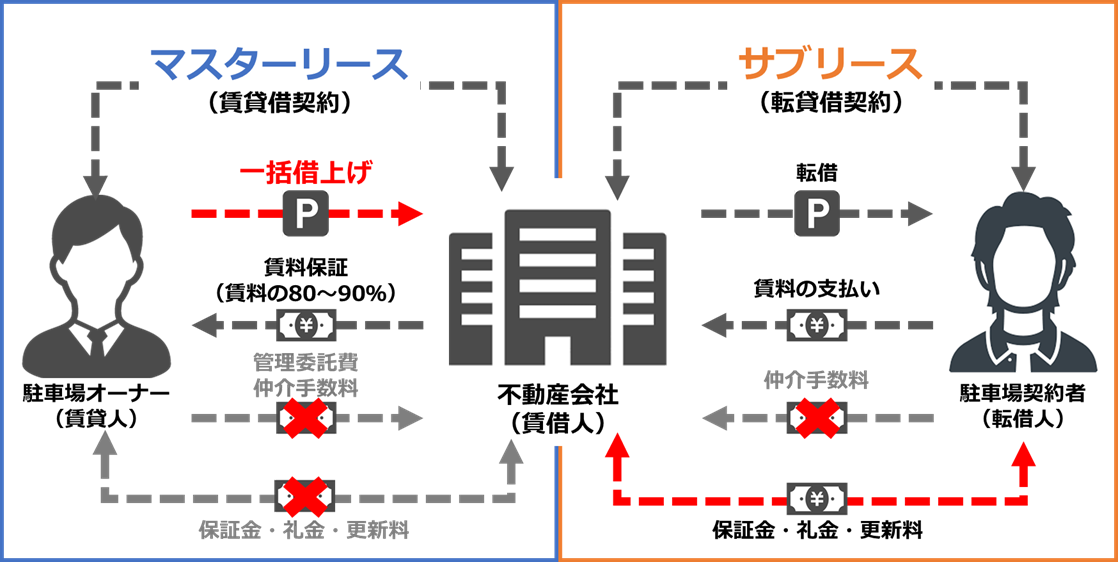

一括借上方式

一括借上方式も、駐車場の運営における管理業務を不動産会社が行います。

管理委託方式との違いは、「不動産会社と駐車場利用者が転貸借契約を結ぶ」と「契約数に変動することなく毎月一定の賃料が支払われる」ことです。

少しイメージしにくい方は上図を参考にしてください。

不動産会社(貸主)と駐車場利用者(借主)が賃貸借契約を結ぶ一括借上方式は、借主が支払う賃料や礼金・更新料は貸主である不動産会社に支払われます。

オーナーの収入は不動産会社と取り交わした契約に基づいた一定額が賃料保証として支払われます。

冒頭でお伝えしていた「月々の安定収入」とは、この一括借上方式にあたります。

ここで注意したいのが、月々の保証額の多くは賃料の80%~90%で設定されている点と賃料保証以外(保証金・礼金・更新料)の金額はオーナーの収入にはならない点です。

一括借上方式では、管理委託費という支出がないものの賃料保証の差分。

つまり、10%~20%が不動産会社の取り分です。これを管理委託費として考えると不動産会社への支払額は一番高くなります。

賃料保証以外の収入が見込めなくなる反面、空き区画による収入に変動がないので安定した収入を得ることができるのです。

すべての管理方式に共通しているのが初期費用はオーナー負担になります。

そのため、一定の初期費用・自己資金を事前に準備しておきましょう。

2-2.時間貸しの「コインパーキング」

コインパーキングは一定時間の利用に対して料金が発生する駐車場。

利用者から時間貸しで利用料を徴収できるので、利用頻度が高く回転率の良い土地では月極駐車場よりも収入が大きくなります。

しかし、初期にかかる設備投資は高額になります。

貸し出している時間の管理や精算を自動的に行うため、出入口のゲートやフラップ板、自動精算機、料金看板、防犯設備などが必要です。

これだけ重量のある設備を設置しなくてはならないので、当然、舗装費用もかかってきます。

コインパーキングを円滑に運営する管理方式は「自己運営」と「土地賃貸方式」2つです。

続いては、コインパーキングの2つの管理方式いついて解説します。

自己運営

自己運営とは、オーナー自らコインパーキングを運営します。

そのため先ほどお伝えしました設備投資はオーナーが負担しなくてはなりません。

車の入出庫や利用者に支払いなど利用者管理はある程度システム化されています。

どちらかと言えば、利用者からのクレーム対応や設備提供している企業とのやり取りが発生します。

費用や管理の負担はオーナーに重くのしかかりますが、その分のリターンが大きくなります。

土地賃貸方式

土地賃貸方式はオーナーとパーキング事業者で土地賃貸借契約を締結します。

これにより、土地を貸すことによる地代で収入を得ます。

オーナーは土地を貸し出しているだけなので初期費用の負担はありません。これが「初期費用0円」のカラクリです。

自己運営と違い、収入は駐車場利用の収入ではなく、貸している地代によるものなのでリスクは少ないがリターンも少なくなります。

この土地賃貸方式は、パーキング事業者が土地を評価して収益性・採算性があるのを契約締結の判断基準にしています。

つまり、収益性の低い土地では、そもそも土地賃貸方式で駐車場経営を始められません。

駐車場運営には、経営方法によっていくつかの管理方式があります。

どの経営方法がいいか、また、管理方式が良いのかは、土地の立地・周辺環境・利用者ニーズによって異なります。

所有している土地の特徴を理解して、最適な経営方法・管理方式を選びましょう。

3.駐車場経営にかかる3つの費用

次にお金の話をしていきましょう。

いったい何に、いくら必要なのか、気になるところです。

駐車場経営には大きく3つの費用がかかります。

具体的な相場感もあわせてイメージを膨らませてください。

3-1.駐車場経営を始める前に必要な「初期費用」

駐車場経営をするには、まず遊休地や休眠地といった更地を駐車場にしなくてはなりません。

始める前の準備に必要なのが初期費用です。

初期費用でかかるのは以下の通りです。

- 整備費用(舗装、区画割り、車止めブロック、歩道の切り下げ工事など)

- 機材費用(フラップ板、自動精算機、照明、フェンス、防犯カメラなど)

- 看板費用(満車/空車の案内看板、料金看板など)

- 解体費用(人件費、付帯工事、廃棄物処分、諸経費など)

初期費用は経営方法によって金額が変わってきます。

駐車場経営は、アパート経営・マンション経営といった土地活用と比べると初期費用は安く抑えられます。

上記に記載している解体費用は、空き家や古家などが建っている土地で駐車場経営を始めるときにかかってきます。

更地から始めるときには必要ありません。

また前述で解説した通り、駐車場の経営方法によって初期費用にいくらかかるのかが変わってきます。

イメージしやすいように項目ごと相場をまとめましたので参考にしてください。

■整備費用(舗装、区画割り、車止めブロック、出入口の切り下げなど)にかかる相場

| 項目 | 相場 | |

|---|---|---|

| 舗装 | 未舗装(砕石敷き・転圧のみの舗装) | 2,500円~/㎡ |

| アスファルト舗装 | 5,000円~/㎡ | |

| コンクリート舗装 | 8,000円~/㎡ | |

| 区画割り | 標識ロープ(区画ロープ) | 10円~/m |

| ライン引き(白線) | 10,000円~/台 | |

| 車止めブロック | 3,500円~/個 | |

| 駐車場番号マーク | 700円~/個 | |

| 軽自動車用マーク | 3,000円~/個 | |

| 車いすマーク | 10,000円~/個 | |

| 月極マーク | 7,000円~/個 | |

| その他 | 切り下げ工事 | 300,000円~ |

■設備費用(フラップ板、自動精算機、照明、フェンス、防犯カメラなど)にかかる相場

| 項目 | 相場 | |

|---|---|---|

| 機材 | フラップ板 | 100,000円~/台 |

| 自動精算機 | 500,000円~/台 | |

| 照明 | 30,000円~/基 | |

| フェンス | 20,000円~/m | |

| 防犯カメラ(リース) | 5,000円~/月+初期設置費用 | |

| 看板 | 満車/空車の案内看板(電気工事込) | 200,000円~ |

| 料金看板(電気工事込) | 150,000円~ | |

| 約定看板 | 50,000円~ |

3-2.運営・管理に必要な「維持管理費用」

次に駐車場を円滑に運営・管理していくための費用です。

維持管理費用でかかるのは以下の通りです。

- 管理費用(契約者管理、敷地管理、清掃、警備、設備メンテナンスなど)

- 税金(固定資産税、都市計画税、所得税、相続税)

- 保険料(火災保険、損害保険、賠償保険など)

- 水道光熱費(電気代、水道代など)

維持管理費用は、契約する管理形態や保険などによっても金額が異なるので、相場をお伝えしにくいです。

あくまで以下は参考程度に。

■設備費用(管理費用、税金、保険料、水道光熱費など)にかかる相場

| 項目 | 相場 | |

|---|---|---|

| 管理費用 | 管理委託費用 | 賃料の3%~8% |

| 清掃業務 | 10,000円~/月 | |

| 警備業務 | 10,000円~/月 | |

| メンテナンス費用 | メンテナンス範囲により変動 | |

| 税金 | 固定資産税 | 評価額×1.4% |

| 都市計画税 | 評価額×0.3% | |

| 所得税 | 所得×税率(5~45%)-控除額 | |

| 相続税 | 遺産総額×税率(10~55%) | |

| その他 | 保険料 | 3,000円~/月 ※契約数による |

| 水道光熱費 | 5,000円~/月 ※規模による |

3-3.駐車場をやめるときに必要な「撤去費用」

駐車場経営をやめるときにも費用がかかります。

撤去費用でかかるのは以下の通りです。

- 看板撤去費用

- 機材撤去費用

- 設備撤去費用

オーナーの意思で解約する際は、契約内容によって違約金が別途支払わなくてはならない場合もあります。

また、契約形態によって撤去費用はパーキング事業者が負担してくれます。

契約内容をしっかり確認しましょう。

4.駐車場経営で課税される税金の理解を深めよう

維持管理費用でも軽く紹介しましたが、駐車場を運営・管理していくお金として税金を納めなくてはなりません。

一言で「税金」とまとめていますが、課税される税金は以下の4つがあげられます。

- 固定資産税

- 都市計画税

- 所得税

- 相続税

次からは、課税される税金について詳しくみていきましょう。

4-1.固定資産税

土地や建物の所有のほかにも、機材や設備・車など償却資産。これらを固定資産と呼び、課せられる税金が固定資産税です。

毎年1月1日時点で所有する人すべてに課せられる税金で、各市町村に納税しなくてはいけません。

固定資産税は毎年かかる税金です。

市町村ごとに税率が違ってきますが、標準税率は1.4%で固定資産の評価額をもとに計算されます。

4-2.都市計画税

市町村が地方税法によって課している地方税です。

課税対象者は市街化区域内にある土地や建物を、毎年1月1日時点で所有する人に毎年かかる税金です。

固定資産税と同様、市町村ごとに税率が異なっており、最高限度税率は課税評価額の0.3%以内と定められています。

市街化区域とは、すでに市街化されている。もしくは、今後10年以内に市街化する計画がある地域のこと。

所有地が市街化区域に該当するかは、自治体ホームページの都市計画図で確認できます。事前に調べておくと良いでしょう。

土地活用の目的のひとつに「固定資産税」や「都市計画税」の節税があげられます。

しかし、駐車場経営では、アパート・マンション経営のような軽減措置は適用されません。

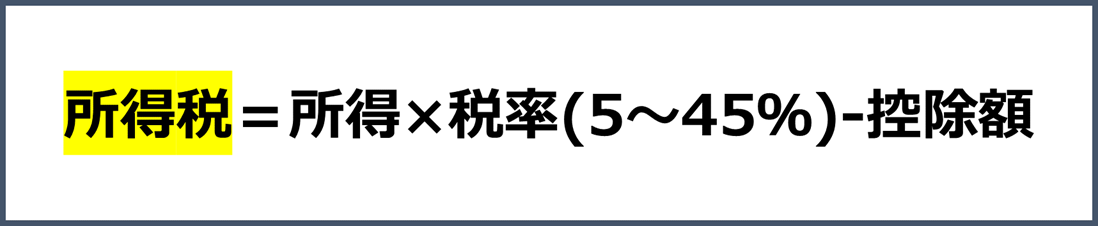

4-3.所得税

所得税は課税される所得金額に応じて税率も変わってきますが、計算式は以下の通りです。

また所得は、総収入金額-必要経費=所得(利益)で計算されます。

所得税を計算するうえで必要な税率は、所得の金額により以下のように税率や控除額が変動します。

| 課税される所得 | 税率 | 所得控除額(円) |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円以上~330万円以下 | 10% | 97,500円 |

| 330万円以上~695万円以下 | 20% | 427,500円 |

| 695万円以上~900万円以下 | 23% | 636,000円 |

| 900万円以上~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円以上~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超え | 45% | 4,796,000円 |

出典:国税庁|所得税の税率

課税対象の所得が大きくなればなるほど税率も高くなります。

4-4.相続税

相続した人全員にかかる税金です。

相続した全財産の金額に基礎控除額を差し引き、超えた分が課税対象額になります。

課税対象の金額に応じてかかる税率が変わります。

また、課税される遺産の総額は、

課税価格の合計額-基礎控除額(3,000万円 + 600万円 × 法定相続人数)で計算されます。

| 課税される遺産の総額 | 税率 | 遺産相続控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 1,000万円以上~3,000万円以下 | 15% | 500,000円 |

| 3,000万円以上~5,000万円以下 | 20% | 2,000,000円 |

| 5,000万円以上~1億円以下 | 30% | 7,000,000円 |

| 1億円以上~2億円以下 | 40% | 17,000,000円 |

| 2億円以上~3億円以下 | 45% | 27,000,000円 |

| 3億円以上~6億円以下 | 50% | 42,000,000円 |

| 6億円超え | 55% | 72,000,000円 |

出典:国税庁|相続税の税率

5.駐車場経営は節税効果を期待できるのか?

遊休地や休眠地といった更地を土地活用する目的は収入以外に節税対策があげられます。

節税を期待するのは、前述で紹介した固定資産税や都市計画税といった租税公課ではないだろうか。

しかし、結論を先にお話すると駐車場経営では大きな節税効果は期待できません。

ここで、”大きな”と付け加えているには理由があります。

それは、すべての租税公課が節税できるわけではなく、所得税と相続税は節税効果を期待できるからです。

そこで次からは、節税できる理由、できない理由について詳しくみていこう。

5-1.節税効果が期待できない固定資産税と都市計画税

固定資産税・都市計画税の軽減措置が適用されるのは「住宅用地」だけです。

土地活用の王道であるアパート・マンション経営などの賃貸住宅は、この住宅用地に適用されるため、固定資産税は最大1/6、都市計画税は最大1/3の軽減措置を受けられます。

しかし、駐車場は自用地として評価されるため、課税評価額に税率をかけた金額を毎年納めなくてはなりません。

5-2.節税効果が期待できる所得税と相続税

駐車場経営でも、所得税と相続税の2つは節税効果を期待できます。

所得税

まずは所得税の計算方法をおさらいしてみましょう。

ここで重要になるのが、所得がどのように計算されているかです。

所得は駐車場経営で得た総収入から必要経費を差し引いた金額が、所得であり収益になります。

つまり、必要経費をしっかり計上することで、所得が小さくなり納税額を抑えられます。

駐車場経営における必要経費に固定資産税・都市計画税といった毎年納税する金額を経費として計上できます。

節税効果が期待できない固定資産税や都市計画税も経費計上によって所得を圧縮できます。

結果として所得税の節税に間接的ではありますが関わってきます。

相続税

相続税を軽減する方法は「小規模宅地等の特例」を適用することです。

すると、50%~80%相続評価額を軽減できます。

小規模宅地等は区分ごとに減額率が異なっています。

駐車場経営では「貸付事業用宅地等」の土地に該当すれば、「小規模宅地等の特例」を適用でき、面積が200㎡までの土地は相続税評価額を50%に軽減できるのです。

つまり、評価額を半分にすることができます。

しかし、貸付事業用宅地等に該当する土地は事業として駐車場を経営しているのかが判断基準になります。

コインパーキングのように舗装や設備を整える、立体駐車場のように建物を建設するなどが事業として認められる場合が多いですが、未舗装地で行う駐車場経営。つまり、青空駐車場では「自用地」と評価されるため減額対象になりません。

相続は遺産のすべてに関わります。駐車場以外にも遺産になりうる資産をお持ちで、相続に不安がある方は事前に税理士に相談しましょう。

6.駐車場経営を失敗させない4つのポイント

せっかく費用負担をしてまで始めるなら、誰しもが成功したいと思うでしょう。

そこで次に、駐車場経営を失敗しないためのポイントについて4つ紹介します。

6-1.周辺環境や競合調査は徹底的に

駐車場経営で重要なポイントは駐車場を利用してもらえるかです。

利用してもらえなければ収入は増えず、管理工数だけがかかってしまいます。

そこで大事になるのが周辺環境と競合調査。

周辺環境は、近くにどのような施設があるのかはもちろん、車を利用者する人がいるのか、駐車場を利用する人はどのようなニーズを持っているのかを調査します。

マンションの駐車スペースに空き区画がない、仕事場に駐車場がないなどのニーズには月極が有効的ですし、人気のあるショッピングモールや飲食店が近くにある場所ではコインパーキングがあっています。

同時に競合調査も行いましょう。

目的地から車を停める場所に大差がない場所では、利用者からすると金額面や安心感が差別化のポイントになります。

金額面では収益ばかりに目がいってしまい、あまりにも利用料に金額差があると利用率が低下してしまいます。

競合となりうる駐車場やそのエリアの駐車料金の相場を調べて、あまりにも高い料金設定は避けた方が良いといえます。

また、安心して利用できるかどうかも差別化のポイントになります。

費用を抑えたいからといって設備投資を怠ると利用者に安心感をあたえることができません。

万が一のトラブルを回避するにも防犯カメラや夜の利用でも安心してもらえるように照明の設置など、利用者に配慮した設備投資は利用者の満足度を高めます。

6-2.収支計画は時間をかけて練る

収支計画をたてるときは手を抜いてはいけません。

駐車場経営の収入は契約数や利用率によって大きく違ってきます。

あまい試算で収支計画をたててしまうと、想定よりも収入が少ない、想定より支出がかさむなどバランスのとれた経営が困難になってしまいます。

そこで重要なのが、現実的な収支計画になっているかです。

月極駐車場を運営する場合、100%の契約率で試算した収入よりも80%と少し空き区画がでると想定した収入の方が現実的です。

このように、収支を明確に可視化することで、たとえば収入はこれ以上料金を上げられないので、初期費用をおさえるために整備や機材を見直しできるものがないか自問自答できるようになります。

6-3.賃料保証はいずれ低下するもの

前述で一括借上方式では毎月安定した収入を得ることができると紹介しました。

しかし、賃料がずっと保証されているわけではなく、保証されている期間や料金の見直しあることを覚えておかなくてはいけません。

一括借上方式のビジネスモデルはオーナーへの賃料保証を支払うために、請負う不動産会社は転貸で集客や管理を行い、保証額以上の売り上げを上げなければ採算がとれません。

つまり、売り上げが見込めない場合、客付けしやすくするため値下げ交渉されて、賃料保証も減額される恐れがあります。

賃料保証が減額されるものだと経営を始める前から理解しておけば、減額を想定したシミュレーションを組むことができます。

6-4.駐車場の管理は利用者目線で満足できるか

駐車場の管理方法は契約内容によってもことなりますが、オーナー自身で管理するか、管理会社が管理するかの2つになります。

どちらの管理方法にも言えますが、管理が煩雑では利用者の不満が溜まり契約者が減ってしまいます。

不正利用や車同士の接触などのトラブル対応が遅い、ごみが散乱しているなど、仮にあなたならこんな駐車場と契約したいと思うでしょうか?

多くの方は利用したくないと回答するでしょう。

当然、駐車場利用者も同じことを考えます。

常に利用者の立場にたって、満足できる管理体制が整っているか、また、任せられる管理会社なのか。

業者選定は慎重におこないましょう。

7.おすすめできるパーキング事業者3選

最後に駐車場経営を検討するにあたり、どこに相談すればいいか迷ってしまいます。

そこで、おすすめするパーキング事業者を紹介します。

各社の特徴をみて、あなたにあう業者をみつけてください。

7-1.三井のリパーク

三井不動産リアルティ株式会社が事業展開している三井のリパーク。

3年間の土地賃貸方式をとっているので、オーナーに初期費用や月々の管理料の負担がなく、駐車場経営を始められます。

※固定資産税や所得税など租税公課はオーナー負担で支払う必要があります。

また、24時間365日のトラブルに対応できるようリパークコールセンターを完備しているので、オーナーは安心できるでしょう。

カーナビとのシステム連携によって駐車場利用者に場所を知らせるだけでなく、気づきをあたえた集客にも力をいれています。

企業名:三井不動産リアルティ株式会社

URL:https://www.repark.jp/parking_owner/

対応エリア:全国

7-2.タイムズ

タイムズ24株式会社が運営するタイムズ。

全国展開している駐車場管理の大手ですので、あなたの街でも見かける機会があるのではないでしょうか。

2018年10月時点で約18,900件・約72万台と管理実績も豊富。

緊急時の対応も専用窓口を設けているので24時間365日のサポートをしてくれます。

契約形態は土地賃貸方式を採用しているので、オーナーは初期費用などの負担がなく安定した収入を得られるでしょう。

企業名:タイムズ24株式会社

URL:https://times-info.net/owner/

対応エリア:全国

7-3.フィルパーク

土地を平面で捉えるのではなく、空間を有効活用した駐車場経営の新しい形を提供しているフィルパーク。

株式会社フィル・カンパニーが運営しており、提案している駐車場の利用期間は5~20年。

中長期的な駐車場経営を計画している方にはオススメ。

一風変わった駐車場の形は投資額の負担は大きいものの、駐車場の賃料だけでなくテナントからの家賃収入を返済にあてられます。

また、駐車場経営が困難な変形地でも駐輪場としての活用方法も提供しています。

企業名:株式会社フィル・カンパニー

URL:https://philpark.jp/

対応エリア:東京、神奈川、埼玉、愛知、大阪、兵庫、京都、福岡

※実績公開している全95件の建築エリア

まとめ

節税目的で駐車場経営を始めても、アパート経営やマンション経営に比べると大きな節税効果は期待できません。

しかし、何もせず更地のままにしていても、高い税金を毎年納めなくてはなりません。

ただ、何もせず費用だけを支払っているのであれば、所有している土地を有効活用できないか少しでも考えてみることで視野が広がります。

駐車場経営は、土地の活用方法なので初期費用も少なくすみます。

そのため、初心者の方でも安心して始められます。

収入は少ないですが、固定資産税や都市計画税などの多少の補填にはなるでしょう。

今回は駐車場経営の基本を取り上げてきました。

いくつか紹介してきましたが、初期費用が少ないからといって安易に始めるのは危険です。

どのような駐車場にするか、どのような経営方法にするかは所有している土地の立地や形状、周辺環境によっても大きくことなってきます。

本記事で紹介したポイントを理解していただき、土地活用で悩んでいたあなたが、駐車場経営で新たな活路を見いせたのなら幸いです。