「老後生活を安心して送りたい」「ゆとりのある老後生活を送りたい」「そのために早めに備えを始めたい!」でも何から始めたらいいのかわからない…

40歳前後を過ぎるとそんな思いもでてくる方も多いのではないでしょうか。年金だけをあてにするのは不安な時代です。だからこそ、ゆとりのある老後の生活を送るには、やはり早いうちから収入源を確保しておきたいと考えるでしょう。

しかし、老後の資金はいくら必要で貯蓄するにはどうしたらいいか。具体的な知識や方法などまずは身につけなければなりません。そこで今回は、ステップを踏んで長期的かつ安定的な収入を得るために、アパート・マンション経営で老後の資産を貯める具体的な手順に沿ってご説明します。

ぜひ老後に向けたプランの参考にしてください。

目次

1.老後にゆとりある生活をするには毎月20万円の資金が必要

老後資金としていくら貯めておけば安心といえるのでしょうか。日本の平均寿命は現在80歳強ですが、これから30年後には女性の平均寿命が90歳を超えるという予測もあります。65歳からを老後とした場合、90歳まで生きるとしたら25年間あります。みなさんはこの25年間をどのような生活を送りたいでしょうか。

平均的な夫婦の老後の支出は22万円と言われています。一方収入は、平均的な年金額は夫婦で22万円です。つまり平均的な生活を平均的な年金で賄うと収支は概ねプラスマイナスゼロです。旅行に行ったり、趣味を充実させたり、お孫さんにお小遣いをあげたり、万が一の病気に備えると更に毎月20万円使えるお金があると、ゆとりのある生活を送ることができるでしょう。

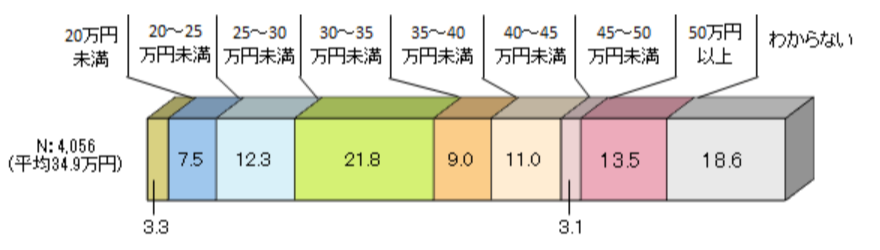

下記は、生活保険文化センターが調査した、老後の「ゆとりある生活に必要だと思う生活費」に関する調査です。平均は35万円、40万円以上は全体の30%となっています。

出典:生命保険文化センター「生活保障に関する調査」/平成28年度

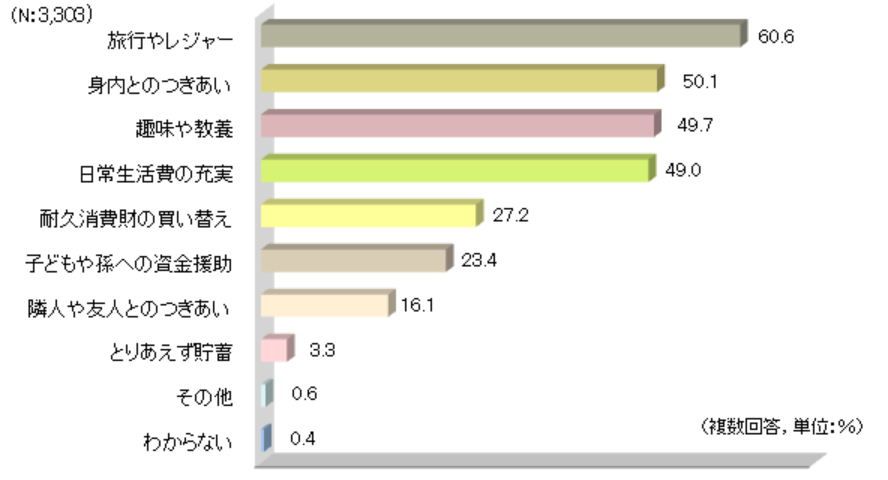

また、老後にゆとりある生活を送るためのお金の使い道をまとめたグラフは以下の通りです。

出典:生命保険文化センター「生活保障に関する調査」/平成28年度

前述で紹介した平均的な老後の生活費22万円とは別に、旅行費や交際費など必要な資金を上乗せできるとゆとりのある生活が送れる計算になります。

そのため、平均の年金受給額とは別に毎月20万使えるお金を貯蓄しましょう。

2.老後の資金を貯めるにはマンション経営が最適

それでは、老後に必要になる毎月20万円のお金を年金以外で用意するにはどうすればよいでしょうか。

資産形成には運用資産を貯めて、株・債券・FXなどのさまざまな投資が存在しますが、長期安定的に収入を得るにはマンション経営がおすすめです。なぜなら、マンション経営は月々固定で収入が入ってくることから年金同様の安定収入となるためです。

また、マンション購入時には団体信用生命保険に入ることで、ローンを借りた人が亡くなった場合と高度障害状態になった場合に。残りの支払いは金融機関が行ってくれるため生命保険代わりにもなります。

さらに、株やFXは景気変動や為替の乱高下で価格変動が大きいですが、家賃や不動産の価格は安定しているため、長期的安定して収益を得ることができます。今はローンの金利が低いため不動産投資を始めるチャンスであるとも言えます。

それでは、次章にてマンション経営で毎月20万円を貯めるための方法をご紹介します。

3.まずは都心のワンルームマンションから始めよう

マンション経営にも1部屋だけ購入する「区分所有」と一棟丸ごと購入する「一棟買い」がありますが、初心者の方はまず「区分所有」から始めると良いでしょう。なぜなら、区分所有だと借金を少なく始めることができるからです。

まずは、少ない資金で始められる区分マンションで基盤づくりをして、少しずつスケールを大きくしていくというアプローチをおすすめします。

次からは、なぜ都心のワンルームなのか、マンションの選び方について詳しく解説していきます。

3-1.幅広い需要を持つワンルームマンションに的を絞る

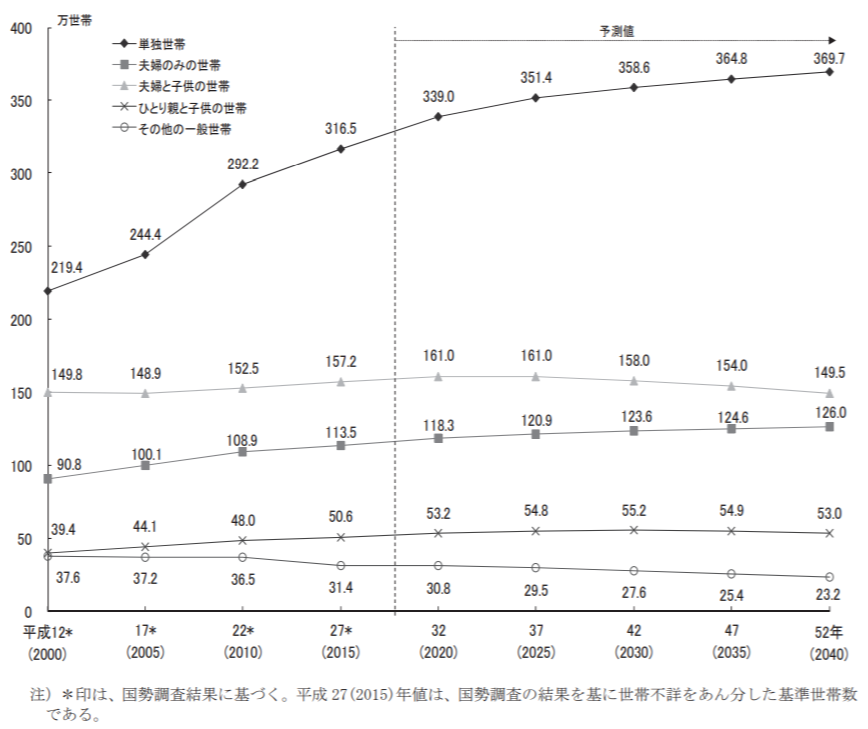

区分マンション経営の場合、ファミリータイプのマンションにするのか、ワンルームマンションのどちらがよいのでしょうか。答えはワンルームマンションです。なぜなら、これから単身世帯の増加が見込まれ、需要が幅広いためです。

以下は東京都における家族類型別世帯数の推移を示したグラフになります。東京都の人口は2020年に1,338万人でピークになると言われています。一方、単独世帯はその後も増加し続けます。

配偶者との死別による一人暮らしと、若年層の晩婚化、未婚化が進み、都内の単独世帯は、2030年に全体の50%弱になり、総世帯数が減少に転じた後も増加し続ける見通しで、特に区部では2035年に単独世帯の比率が50%を超えるという発表がされました。

また、東京23区の多くはワンルームマンション規制によって、新築ワンルームマンションの建築が制限されました。これにより、ますます需要と供給のバランスが崩れるのが予測され、需要があるワンルームであれば空室が出た場合も誰かしら借り手はつく可能性が高いのも特徴です。

3-2.新築ではなく中古マンションを選ぶ理由

ワンルームマンションに投資をする場合は、新築マンションでなく中古マンションを選びましょう。理由については以下の通りです。

新築マンションは新築プレミアム価格が乗っているため価格が高い

都内のワンルームマンションはエリアにもよりますが、新築で2,500万~3,000万が相場です。一方、中古だと数百万から2,000万程度です。

なぜこのような価格差生じるかというと、新築マンションの価格は、売り出す際の広告宣伝費や営業の人件費・モデルルーム運営費といった建築業者や不動産業者の諸経費が乗った価格になります。この新築マンションの価格を「新築プレミアム価格」という言葉もあります。この新築プレミアムは物件の全体価格の1~2割と言われています。

つまり誰かが1日でも住み中古になると、物件価格が1~2割程度安くなります。

新築でも中古でも家賃収入はそれほど変わらない

同じような広さのワンルームマンションで比較した場合、新築でも中古でも家賃はそれほど変わりません。

例えば、世田谷区用賀駅から徒歩10分以内のワンルームマンションの家賃を調べてみると、新築で8万~10万円、築10年で8万~9万円、築20年でも6.5万~8万円です。つまり、都内で立地のよいエリアであれば築年数によってそれほど家賃が変わりません。

前述ように購入価格が中古の方が1~2割ほど安くて、家賃があまり変わらないのであれば中古の方がお得です。

中古は物件価値の値下がりリスクが低いため売却に有利

先に述べたように、新築マンションは新築プレミアム価格が乗っていますが、中古マンョンはその分安いため、値下がり幅は小さいといえるので、数年後売却を考えた場合有利といえるでしょう。

3-3.中古のなかでも築10年~15年の築浅中古物件を選ぶ

それでは、中古ワンルームマンションの中でも築何年がよいのでしょうか。結論は築10年~15年です。次からは、築10年~15年のマンションを選ぶ理由について詳しく解説します。

耐震性の安全確保を考えると:築35年以下

1981年(昭和56年)に耐震基準が大きく改正され新耐震基準になりました。それ以降に建てられた建物は、阪神淡路大震災や東日本大震災でも、大きな被害は受けていません。

旧基準では震度5程度の地震に耐えうる住宅の規定となっていますが、新基準では震度6強以上でも倒れない住宅の規定となっています。つまり、物件を選ぶ際には1981年以降(築35年以下)の物件を選びましょう。

設備が良いのはバブル期以降:築25年以下

バブル期である1990年前後に建設されたワンルームマンションは、バスとトイレが一体型のいわゆる「ユニットバス」の物件が多くなっています。また、室内の広さは16平米から20平米で築年数の浅い物件に比べて、やや狭くなります。

バブル期以降に建てられたマンションでも、これまでに設備が改修されている可能性はありますが、建物の構造の理由から古い設備を残さざるを得ないケースもあり、入居者に敬遠される可能性が高い可能性があります。そのため、設備を気にするのであれば、築25年以下の物件を選ぶとよいでしょう。

品質確保の観点から:築15年以下が安全

平成11年に施行された「住宅の品質確保の促進等に関する法律」で、新築住宅において、施工会社に対し10年間の瑕疵担保責任が課されるようになりました。

この法律が施行されて以降に完成している物件については、品質に対する安心感を得られるといった観点から「築15年」以下の物件を選びましょう。

利回りの高さと融資の通しやすさを考えると:築10年以上15年以下

前述したように新築マンションは、プレミアム価格が乗っているため物件価格は高くなりますが、マンションの価格は年々下がっていきます。これにより、築年数が経っている中古マンションの方が購入金額を抑えられるので、自ずと利回りは高くなります。

目安として築年数が10年未満の物件で利回りが6〜8%程度、10年以上築年数が経過していると10%前後の利回りとなります。

不動産投資の初心者でローンを組む場合、金融機関がローンを出しやすい不動産の目安が築年数10年~15年以下です。それ以上の築年数が経過すると、金融機関の物件に対する担保価値の評価が下がるため、ローンが通らないか、もしくは通っても返済期間が短縮される場合があります。そのため、冒頭でお伝えした通り、中古ワンルームマンション経営を行うなら、築10年以上15年以下の物件を選びましょう。

3-4.都内のワンルームマンションは選ぶエリアが重要

都心部のワンルームマンションを選ぶ場合、なかでもブランドエリア都心5区(港区、渋谷区、中央区、新宿区、千代田区)はさけて、杉並区、世田谷区、中野区、文京区、練馬区、豊島区で物件を選びましょう。

都心5区は、物件価格が高いことと競合が多いことが理由にあげられます。競合が多いため、家賃設定を間違えると人気の恵比寿駅徒歩5分でも空室になる可能性も高いです。しかし、杉並区、世田谷区、中野区、文京区、練馬区、豊島区は、都心5区に比べると物件価格が安く、居住エリアとしては人気です。

例えば、世田谷区は、駒澤大学、国士館大学、日本体育大学、東京農業大学、東京都市大学、成城大学など大学も多いため学生の一人暮らしの需要があります。また、セレブが住んでいる治安の良い街というブランドイメージや三軒茶屋や下北沢などは、若い女性にも人気の街があり、女性の一人暮らし需要も高い地区です。

3-5.ターゲットに対して最低5つの提供価値を想定できる物件を選ぶ

ワンルームマンションの入居者のターゲットとしては、学生、キャリアシングル、リタイアシニア、外国人ビジネスマンなどさまざま考えられます。空室を出さずに安定した経営を続けるためには、対象とするターゲットに対してその物件が提供できる価値が5つ以上ある物件を選びましょう。

都心の人気エリアとは言え、賃貸物件の市場は明らかに供給過剰であり借り手の市場です。数あるワンルームマンションから、「ここに住みたい」とターゲットに思ってもらえるかがカギとなります。では、どのようにしてターゲットと提供価値を見つけるのかの手順を説明します。

地元の不動産屋さんへ足を運んで調査する

調査の第一歩は、地元でのヒアリングです。ターゲットエリアにある不動産屋に足を運び、「ワンルームマンションの入居者属性」「ワンルームマンションの需要はあるか」など、どのようなターゲットが自分のお客様になるか調査します。

次に「周辺環境」についても事前に調べた上で聞いてみましょう。交通アクセス、周辺施設や大型施設の出店予定など入居者に大きな影響を与える変化はないか事前に確認しましょう。

物件に直接足を運んで調査する

いくつかのターゲットを想定しながら、物件を実際に回ってみましょう。物件で確認をするのは主に設備です。物件ごとに対象とするターゲットを想定してみて、その物件にある設備でどのような価値を提供できるのかを考えてみましょう。

例えば、女性の一人暮らしを想定した時、「2階以上」「オートロック」「TVモニター付きインターホン」「ホームセキュリティ」、などセキュリティ設備へのこだわりが強いため、そのような設備を備えていることが重要です。

以下、賃貸住宅新聞が発表している入居者に人気のある設備ですので、参考にしてみましょう。

| 単身者向け | ファミリー向け | ||

|---|---|---|---|

| 順位 | 設備 | 順位 | 設備 |

| 1位 | 無料インターネット | 1位 | 無料インターネット |

| 2位 | 宅配ボックス | 2位 | 追い焚き機能 |

| 3位 | オートロック | 3位 | オートロック |

| 4位 | 備え付けの家具・家電 | 4位 | 宅配ボックス |

| 5位 | 浴室換気乾燥機 | 5位 | システムキッチン |

| 6位 | ホームセキュリティ | 6位 | ホームセキュリティ |

| 7位 | 独立洗面台 | 7位 | ガレージ |

| 8位 | 防犯カメラ | 8位 | ウォークインクローゼット |

| 9位 | ウォークインクローゼット | 9位 | 浴室換気乾燥機 |

| 10位 | システムキッチン | 10位 | 太陽光パネル |

出典:全国賃貸住宅新聞(2018年10月15日号)

管理会社の協力を得て調査する

入居者の住まいに関するニーズを把握するには、その地域を熟知している、マーケティング力のある管理会社と協力するのも重要です。その理由は、ターゲットの入居者属性を絞り込み、ニーズを推測・提供価値を決める必要があるからです。

分析した結果をもとに、実現するために必要な設備や適切な家賃設定をしていかなくてはならず、入居者のニーズがさまざまあるなか、適宜判断をしなくてはならないため経験の浅いオーナーだけでは難しいです。

そこで、経験豊富な管理会社に調査協力を仰ぎ、マーケティング力を活かした物件選定をしましょう。

4.中古ワンルームマンションを購入するポイント

ここまで、老後資金の必要性やマンション経営を行う上での物件選びのポイントを紹介してきました。次に紹介するのは、物件購入時のポイントです。マンション経営といった不動産投資では金融機関の融資によって物件購入が可能です。

物件購入時には10%の頭金で融資を引くのをおすすめします。その理由について詳しく見ていきましょう。

4-1.融資を受けてメリットを享受する

不動産投資のメリットは株やFXといった投資と違い、金融機関から融資を受けられる点です。融資を受ける最大のメリットは以下の2つです。

投資効果が高い

マンション経営の多くは金融機関からの融資と一部の自己資金で投資を始めます。自己資金の相場は物件価格の約1割と言われており、物件価格によっては少額の資金で物件に投資できます。これをレバレッジ(てこ)効果と呼びます。

例えば100万円の現金が手元にあり、投資利回り5%の株式投資をした場合の利益は、100万円×5%=5万円です。一方、不動産投資の場合、100万円を頭金に金融機関から1,000万円借入れると、同じ利回り5%の物件でも、1,000万円×5%=50万円となり、株式投資に比べて利益が10倍となります。

資金の回収が早い

融資を受けることによるもう一つのメリットは、資金の回収が早いことです。

例えば、1,000万円の現金で不動産を購入した場合、毎年100万円の家賃が入ってきたとしても、自己資金を回収するまでに10年かかります。つまり、利益を得られるのは自己資金を回収してからです。一方、この1,000万の物件を、頭金ゼロ、金利3%、30年で借りられた場合、計算すると年間手取りは35万円です。

頭金ゼロ、長期間の融資を受けられたことで初年度から利益を得ることができます。

上記、不動産投資では銀行から融資を受けられる状態を常に心がけることが、次の成功戦略を立てるのに重要といえます。では、次に融資を受けやすくするにはどうしたらよいか解説いたします。

4-2.個人の貸借対照表を作り、常に財務状況を健全に保つ

計画的に融資を受けるために必要なのは、個人の貸借対照表を作成することです。

一般的に賃貸物件を購入するには、不動産投資ローンを組みますがローンには審査が必要です。金融機関の審査は物件価値と融資希望者の支払能力(資産と負債の状況)を確認します。

資産とは、預貯金や株、投資信託などの有価証券、貯蓄型保険の解約返戻金に加え、不動産・車など現金化できるものを時価で計算します。負債は住宅ローンやカードローンなどの借金のことで、現在の残債がいくらあるかです。

この資産と負債を見比べて資産が負債を上回っていたら純資産がある、負債が上回っていたら債務超過の状況です。この財務諸表を健全化する(純資産を増やしていく)ことが融資への近道となります。

貯金をするということは純資産を増やすことになりますので、融資を受けやすくするためには賃借対照表の作成が大事です。

4-3.物件購入価格の10%を頭金で用意する

前述で解説した通り、都心のワンルームマンションは融資を受けやすいです。なぜなら、資産価値の目減りスピードが遅く、借金の返済スピードの方が早いため純資産は増えていきます。つまり、担保としての評価が高く金融機関は融資をしやすいということです。

頭金は20~30%と言われる場合もありますが、前述のような都心のワンルームマンションにおいては頭金10%で融資を受けましょう。

4-4.融資を受けるなら企業に勤めているうちに

今後独立して起業を考えている方がマンション経営をされるのであれば、企業に勤めているうちに融資を受けましょう。融資を受けやすくするには、先に述べた財務諸表の健全化に加えて信用ある属性であることが重要となるためです。

企業に勤めての勤続年数や安定収入が毎月入ってくる状態であれば、金融機関の審査を通る可能性が高くなります。しかし、起業したばかりだと3年間は融資を受けられません。3年間黒字経営することで信用度が高いと判断され融資を受けられる可能性が高くなります。

4-5.事前に少額でも着実に収益を出せる計画をたてる

1件目の投資に続き、2件目、3件目と融資を受けて投資を成功させるためには、着実に収益を出す必要です。そのためには、購入前の収支計画を厳しく確認して、経営が成り立つか念入りに計画をたてましょう。

不動産会社が出してくる長期の収支計画書は、立派に見え計画も正確という先入観があると思います。計画書に書いてあることはそのまま実現されると思いがちですが、実際は収入も支出も計画書通りに行かないこともあります。

購入前に十分に自分の頭を使って収支計画を厳しく確認しましょう。具体的には次の手順で確認するとよいでしょう。

潜在収入は適正家賃(2ヶ月で決まる家賃)で計算する

購入を検討している物件から得られる収入(潜在収入)を計算する際は、物件エリア周辺の家賃相場から計算しましょう。

家賃相場を確認するには、ウェブサイトに掲載されている情報から購入物件と同条件で調べてみましょう。他の手段としては、地元にある2~3件の不動産屋さんに聞いてみるとおおむね把握できます。

調べた家賃相場から入居者が入ったと想定して、適正家賃を試算しましょう。

該当地域の空室損失を考慮する

適正家賃を把握したら、次に行うのが空室損失による収入を試算します。単身者の住むワンルームマンションは4年~5年に1回空室になると言われています。空室の機会は必ず訪れるので、空室になった場合はすぐに入居者募集をして、次の入居者で部屋を埋めなくてはなりません。

仮に、家賃10万円の物件を所有したとして、空室期間が3カ月あった場合の1年間で30万円の空室損失が発生してしまいます。

そのため、購入を検討しているエリアの空室率から空室になった場合に何カ月で埋まるのかを想定して、収入に大きな影響を与える空室損失を事前に把握するのが重要です。

修繕費用の見積りを厳しくチェックする

不動産会社から提示される修繕費用は厳しく確認が必要です。予定している修繕の見積額が少ないと、いざ修繕のタイミングに余計な出費が発生してしまいます。

築15年を超えると「エアコンや給湯器などの設備故障」「給排水設備などの故障」などマンションを支える設備に異常をきたすケースが増えてくるため、修繕費用は少なくとも建築費の1~2割を見積もった方がよいと言えます。

ただし、築年数や過去の修繕履歴によって変化するため積立金額は管理会社ともよく相談をしましょう。

返済期間を長くして毎月の返済額を小さくする

銀行から融資を受ける際はできるだけ長期で借入れるようにしましょう。なぜなら、長期で借り入れると毎月の返済額を小さくできるので、キャッシュフローを黒字にさせる可能性を高められます。

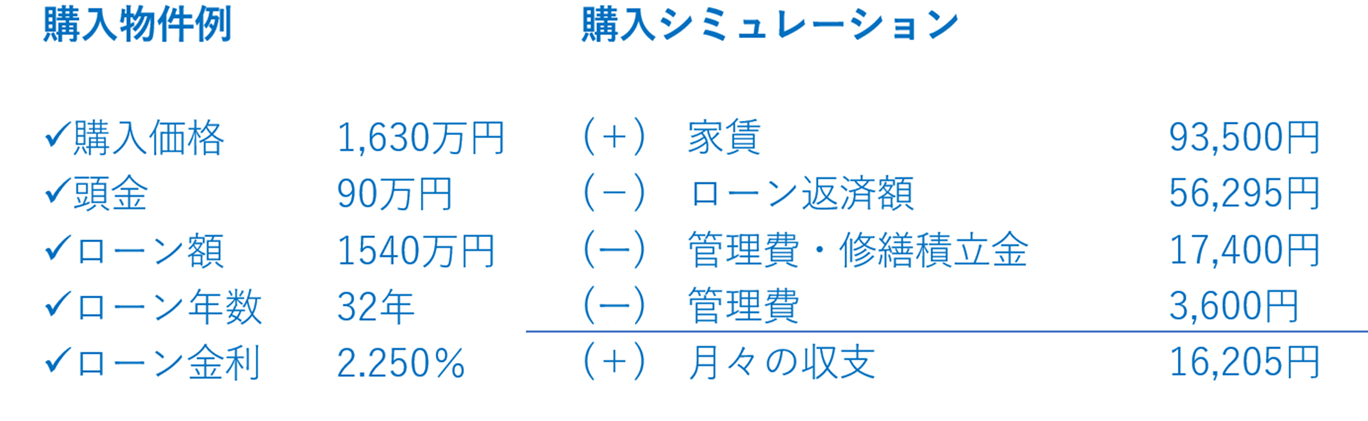

例えば、1500万のローンを金利2%で15年借りた場合、毎月の返済額は約96,000円、同じ金額を同じ金利で30年借りた場合は毎月の返済額が約55,000円となります。

5.区分マンションで実績を作り、一棟買いで収入を確実にする

ここまで、区分ワンルームマンション経営による資産形成について紹介してきましたが、次のシミュレーションをご覧ください。

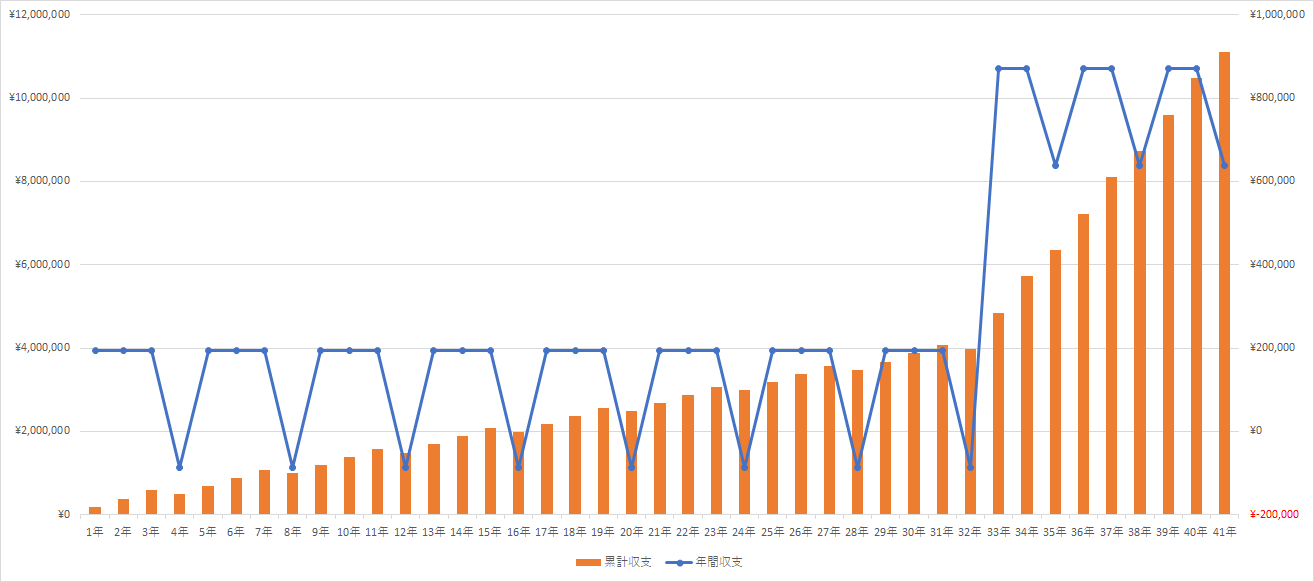

■会社員(40歳)が東京の中古マンションを購入した場合の収支シミュレーション例

※都内駅徒歩5分 築15年の物件を想定

■経過年数ごとの年間収支及び累積収支シミュレーション

(空室が4年に1回3カ月発生すると過程して試算)

ご覧いただいてわかる通り、ワンルームマンション経営の年間収支は初年度から利益が出る計算ですが年間で20万満たない利益で、月換算すると毎月1万円ほどの収入です。しかし、3カ月間の空室が出てしまうとその年はマイナス収支です。

安定した収入が得られるようになるのはローン完済後ですが、それでも月約7万円、年間では87万です。

上記シミュレーションでは、修繕費の積立てや管理費を支出として資産していますが、空室時の広告費や築年数経過による賃料低下を含めていないので、シミュレーションよりも手元に残るお金が減ると予想されます。

一章で紹介した通り、老後にゆとりある生活を送るには月20万の収入が年金とは別で必要です。月20万を実現させるため、前述で紹介したワンルームマンションの「運用感覚」と「知識」を得て、アパートやマンションの一棟ものを購入しましょう。

次からは、なぜ一棟アパート・マンション経営が良いか詳しく解説していきます。

5-1.一棟ものは投資効率が良い

前述のように区分マンションでは、月の家賃収支は1万円~2万円程度です。アパート・マンション一棟を購入すると10部屋あれば、同じ家賃設定でも10万円~20万円程度となります。また、区分で複数のワンルームマンションを所有するとなると、所有するごとに物件調査や金融機関との折衝、その他事務処理などを行う必要があり、管理が煩雑になりがちです。

つまり、一棟ものの投資は区分所有に比べ、お金や労力に対する投資効率が高いといえます。

5-2.自分の裁量で物件を改修できる

一棟アパート・マンションの場合、外観や内装はオーナーが自由に改修して客付けを有利にできます。建物全体の改修により、物件の空室や家賃下落を防ぐことができます。

しかし、区分マンションは自分の裁量で改修できるのは自分の部屋のみで、大がかりな修繕を行うには理事会や管理会社などを通じて判断を仰がないと実現できません。

5-3.空室を分散できるので安定収入が得られる

前述で解説している通り、区分マンションを経営は入居者がいれば家賃収入が得られますが、空室が出たとたん収入は0になります。しかし、10部屋ある一棟ものの場合は、1部屋で空室が発生したとしても、残りの9部屋からは家賃収入が得られるので、すべての部屋が空室にならない限り月々の収入が途絶えることがありません。

以上のことから、まずは区分マンション経営で、物件の目利きや購入方法・運用知見を身につけます。そして、区分マンション経営で得た経験で一棟アパート・マンションを購入して、老後のための安定資金をつくりましょう。

6.一棟ものだからこそ、物件を管理する会社選びが重要

一棟のアパート・マンションを管理するとなると自主管理では相当な手間がかかります。物件の管理業務には、新規契約、契約更新、家賃回収、家賃の滞納処理、クレーム対応、清掃、建物の日々のメンテナンス、長期的な修繕計画の立案など多岐にわたるさまざまな業務が含まれています。

また、所有した物件が自宅から離れていると、ちょっとしたクレームに対して素早く対応が難しくなるので、管理のプロである管理会社にお任せしましょう。

具体的に選ぶ方法は、物件所在地の地元にある管理会社を中心に調べ話を聞いて回りましょう。その際に、以下を中心に話を聞き判断をしましょう。

6-1.どのような物件を中心に管理をしているのか

管理している物件によってターゲット層が異なります。ファミリー向け、単身者向け、富裕層向けなどなど管理実績を確認してご自身の物件とマッチするのかを見極めましょう。

同時に管理会社が物件エリアのマーケットに関する知識がどのくらいあり、どのくらい親切に教えてくれるのか、その姿勢も確認しましょう。

6-2.管理を専門業務にしている会社を選ぶ

できれば管理専門で業務を行っている会社を選ぶ事をオススメします。管理会社の中には不動産売買も一緒に行う会社もあります。

業界的には不動産売買の方が利益は上げやすいですが、管理の場合は売買に比べると不動産会社の実入りが少ないです。そのため、片手間で行っている会社が存在します。

全ての会社がそうだとは言いませんが、不動産管理に特化している分、真剣に取り組んでくれる可能性が上がるので、不動産管理専門の会社を選ぶ事をオススメします。

6-3.管理手数料を確認する

管理会社へ管理を任せると月々管理手数料を管理委託している会社に支払います。相場は5%前後が基準で、高い会社になると8%~10%という企業も存在します。

管理手数料が高ければそれだけ手厚いサポートを受けられると思われがちですが、すべての企業がそうとは言い切れません。まずは、5%を通常と考えて高い場合と低い場合に他の会社と何が違うのかをしっかりと聞きましょう。

まとめ

老後資産を貯める方法としてワンルームマンションの経営から、一棟アパート・マンション経営による安定収入について解説しました。不動産投資は初心者の方でも「ステップを踏み」「勉強を重ね」「入居者を満足させるマーケティング力」を身につければ、成功確率は格段に上がります。

本記事で紹介した、アパート経営・マンション経営といった不動産投資で、ゆとりのある老後を幸せに過ごされるイメージが持てる参考になったのであれば幸いです。